5月份,零售、出口和CPI增速比4月份回升或持平,工业、投资和M2增速回落。主要经济指标出现的这些变化,有国际环境不确定性加大的因素,有积极应对政策措施发挥作用的效果,也有部分领域下行压力较大的原因。再有不到半个月的时间,上半年经济工作就要收官,总体保持平稳已成定局,下半年经济运行仍将面临着较为严峻复杂的国内外形势,宏观调控政策还需要进一步优化加力加码。

一、增速回升或持平的主要指标:零售、出口和CPI

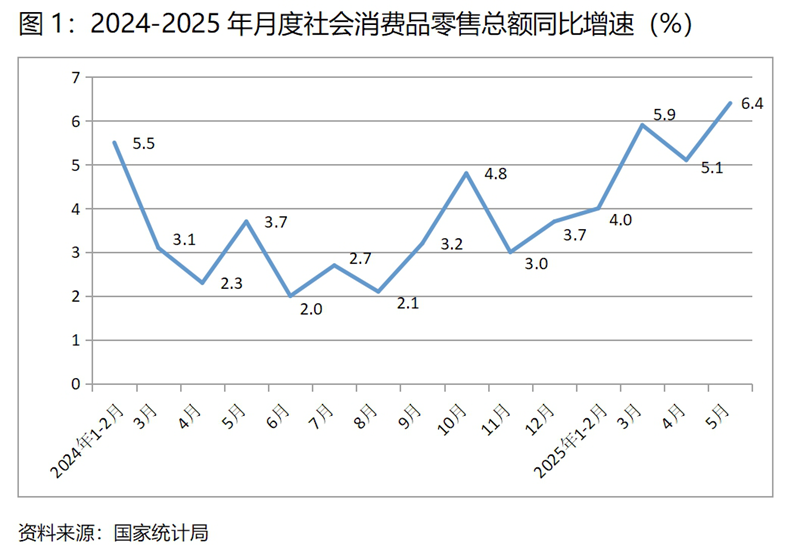

(一)零售增速由落转升。5月份,社会消费品零售总额同比增长6.4%,比4月份增长5.1%回升了1.3个百分点,4月份比3月份增长5.8%回落了0.7个百分点,社会消费品零售总额增速由上月回落转为回升,为上年以来月度同比增速最快的月份。这是近一个时期特别是今年以来持续采取以旧换新等一系列扩大消费政策措施的结果,同时也说明只要采取积极有效的政策措施,是能够取得一些领域持续回升的效果。

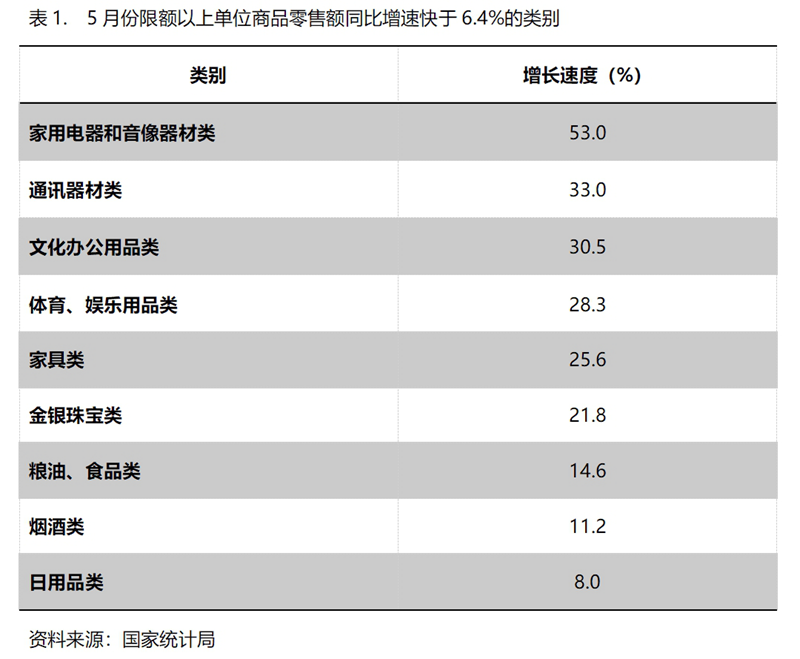

5月份,限额以上单位商品零售额增速快于社会消费品零售总额6.4%增速的共有9类,即家用电器和音像器材类增长53.0%,通讯器材类增长33.0%,文化办公用品类增长30.5%,体育、娱乐用品类增长28.3%,家具类增长25.6%,金银珠宝类增长21.8%,粮油、食品类增长14.6%,烟酒类增长11.2%,日用品类增长8.0%。

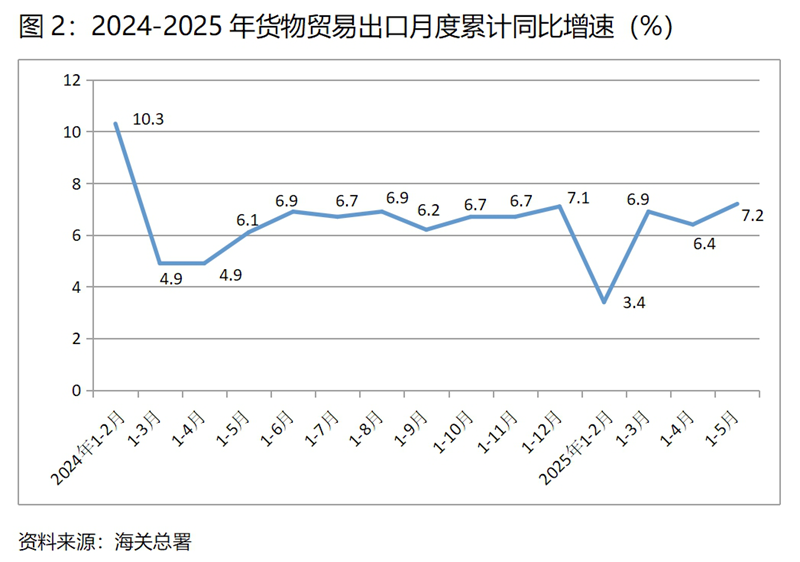

(二)货物出口增速由落转升。1-5月份,货物出口同比增长7.2%,比1-4月份增长6.4%回升0.8个百分点,1-4月份比1-3月份回落0.5个百分点,增速呈现出由落转升的态势。货物出口对主要贸易出口经济体增速有升有落,1-5月份对欧盟出口同比增长7.7%,比1-4月份4.9%增速回升2.8个百分点;对美国出口下降8.7%,比1-4月份下降2.5%扩大6.2个百分点;对东盟出口增长13.5%,比1-4月份11.5%增速回升2.0个百分点;对拉丁美洲出口增长10.6%,比1-4月份11.5%增速回落0.9个百分点。尽管5月12日中美发表联合公报同意在90天内暂时调降“对等关税”中的税率,但我国对美出口降幅仍出现进一步扩大的趋势,与整个出口增长加快形成了明显反差,说明中美贸易关系的复杂性和较大的不确定性。

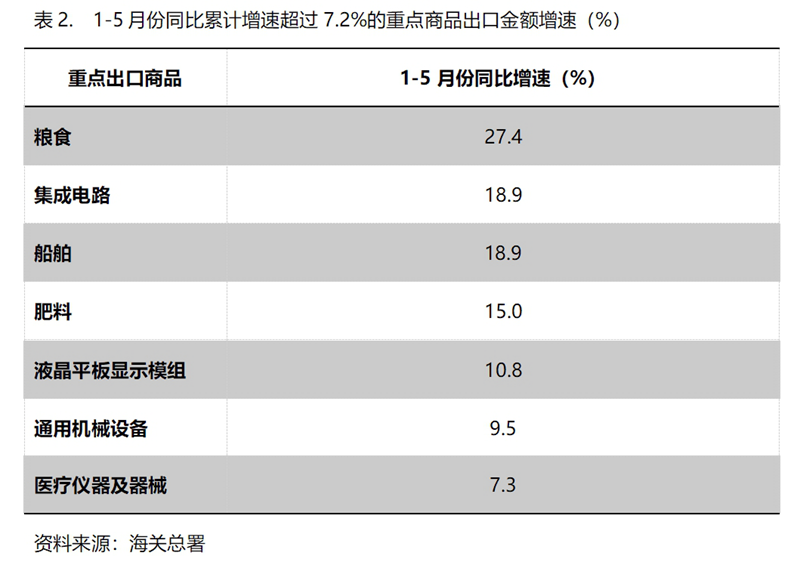

1-5月份,出口金额同比增速超过7.2%的重点商品共有7类,即粮食增长27.4%,集成电路增长18.9%,船舶增长18.9%,肥料出口增长15.0%,液晶平板显示模组增长10.8%,通用机器设备增长9.5%,医疗仪器及器械增长7.3%。

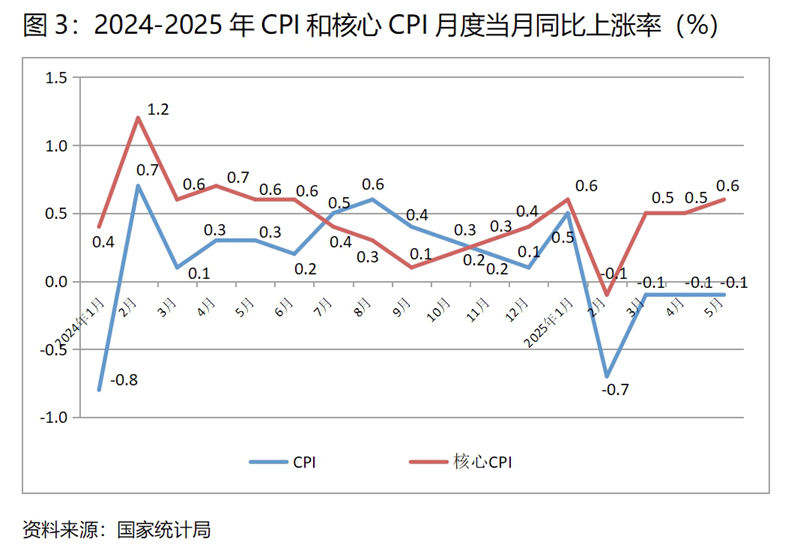

(三) CPI降幅持续持平。5月份,CPI同比下降0.1%,与4月份下降0.1%持平, CPI已连续4个月下降,连续3个月保持下降0.1%;5月份,核心CPI同比上涨0.6%,比4月份上涨0.5%上升了0.1个百分点。CPI保持持续下降的趋势,有季节性食品和国际石油价格下降因素的影响,但核心CPI涨幅仍保持在低位运行,说明需求特别是消费需求仍还较为偏弱,扩大需求特别是消费需求还需要进一步加大力度。

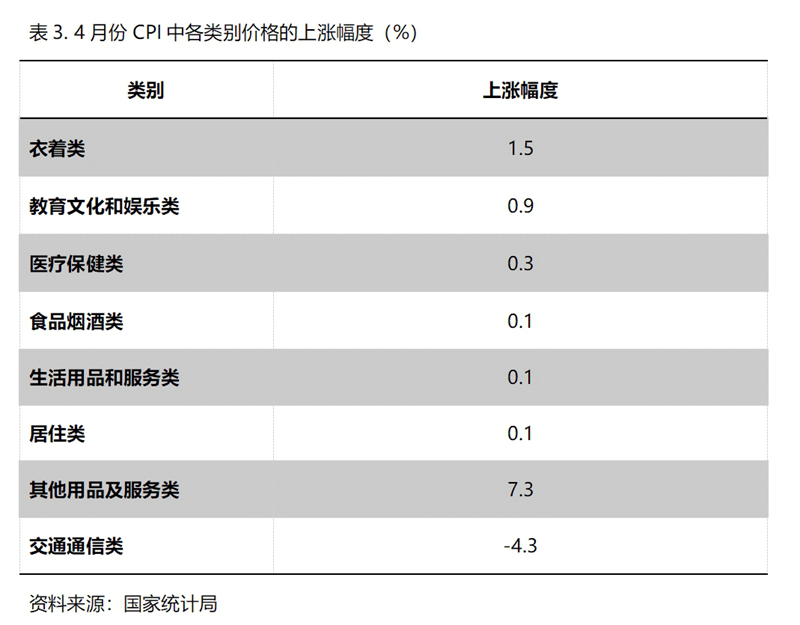

5月份,在CPI 8个类别中有7个类别保持上涨,1个类别下降。上涨的7个类别包括衣着类价格同比上涨1.5%,教育文化和娱乐类上涨0.9%,医疗保健类上涨0.3%,食品烟酒类上涨0.1%,生活用品及服务类上涨0.1%,居住类上涨0.1%,其他用品和服务类上涨7.3%;下降的虽然就交通通信类1个类别,但降幅较大,5月份同比下降4.3%。

二、增速回落的主要指标:工业、投资和M2

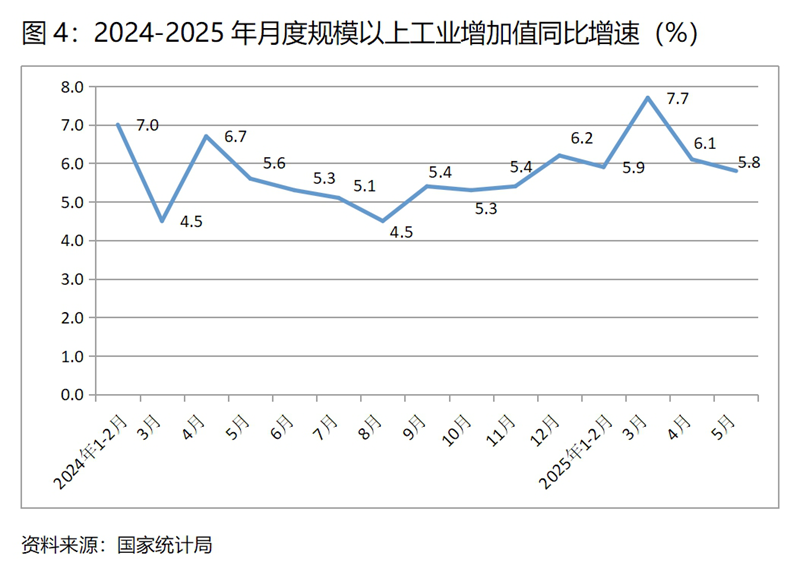

(四)工业增速持续回落。5月份,规模以上工业增加值同比增长5.8%,比上月增长6.1%回落了0.3个百分点,4月份比3月份回落了1.6个百分点,呈现出两个月的连续回落。从工业三大门类看,主要是制造业增速回落。5月份采矿业同比增长5.7%,与上月持平;制造业增长6.2%,比上月回落0.4个百分点;电力、热力、燃气及水生产和供应业增长2.2%,比上月回升0.1个百分点。5月份工业增速回落幅度虽然比上月收窄不少,但还是要密切关注回落背后反映出的工业增长动力未来可能变动的趋势。

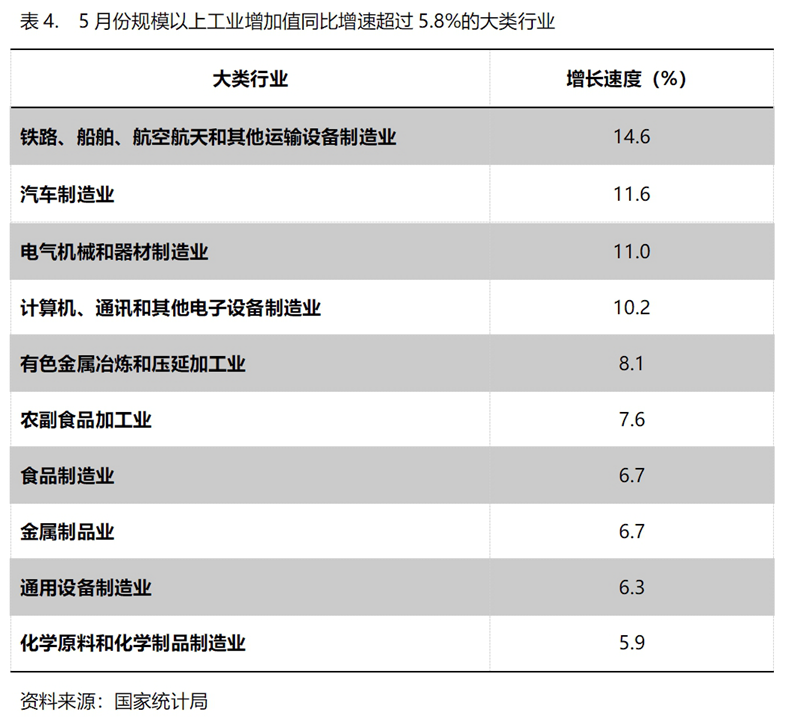

5月份,增长速度超过规模以上工业增长5.8%的主要大类行业共有10个,即铁路、船舶、航空航天和其他运输设备制造业增长14.6%,汽车制造业增长11.6%,电气机械和器材制造业增长11.0%,计算机、通讯和其他电子设备制造业增长10.2%,有色金属冶炼和压延加工业增长8.1%,农副食品加工业增长7.6%,食品制造业增长6.7%,金属制品业增长6.7%,通用设备制造业增长6.3%,化学原料和化学制品制造业增长5.9%。

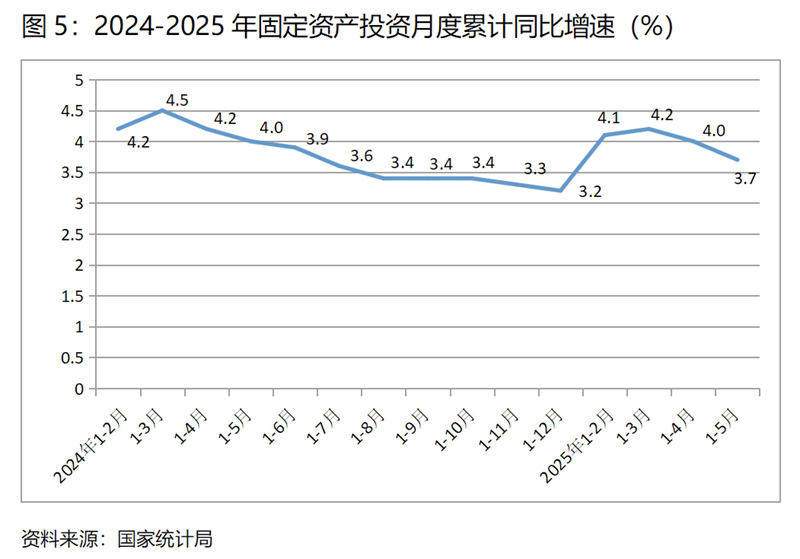

(五)投资增速持续回落。1-5月份,固定资产投资同比增长3.7%,比1-4月份增长4.0%回落了0.3个百分点,1-4月份增速比1-3月份增长4.2%回落了0.2个百分点,增速呈现出持续的回落。1-5月份国有控股投资同比增速比1-4月份回落0.3个百分点;民间投资回落了0.2个百分点。三次产业投资中,第一产业投资增速回落4.8个百分点,第二产业投资增速回落0.3个百分点,第三产业投资降幅扩大0.2 百分点。民间投资和第三产业投资增长仍比较缓慢。

1-5月份,固定资产投资增速超过15%的主要行业共8个,即水利管理业增长26.6%,铁路、船舶、航空航天和其他运输设备制造业增长26.1%,电力、热力、燃气及水的生产和供应业增长25.4%,汽车制造业增长23.4%,农副食品加工业增长17.7%,通用设备制造业增长17.5%,食品制造业增长16.1%,纺织业增长15.1%。

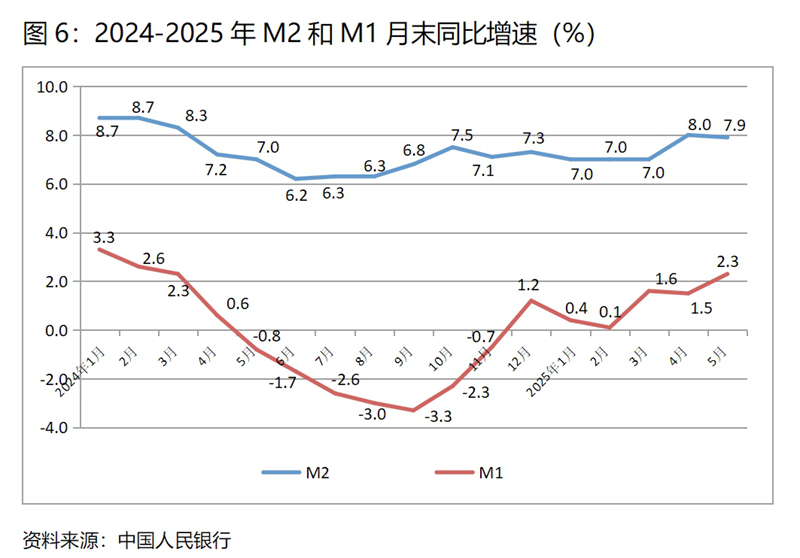

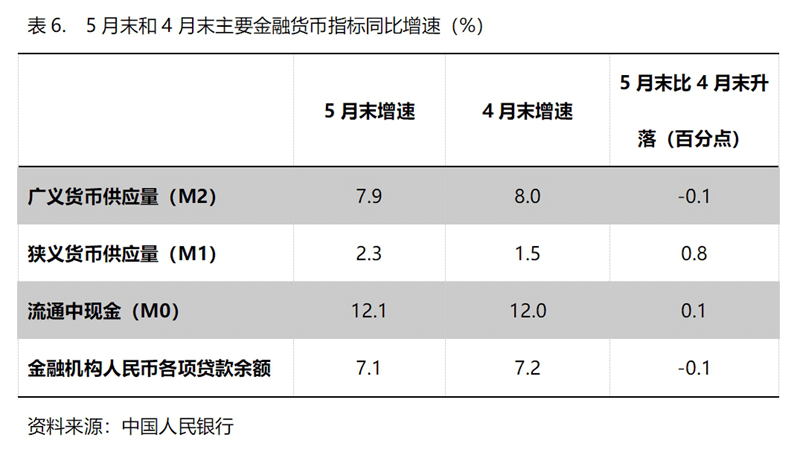

(六)M2增速由升转落。5月末,广义货币供应量(M2)同比增长7.9%,比4月末增长8.0%回落0.1个百分点,基本保持了上月末的增速;狭义货币供应量(M1)增速比上月有所回升,5月末同比增长2.3%,比4月末增长1.5%回升0.8个百分点,而4月末增幅比3月末增幅回落0.1个百分点;流通中货币(M0)增速持续回升,5月末同比增长12.1%,比4月末增长12.0%回升0.1个百分点,而4月末增速比3月末增速回升0.5个百分点。5月末M2增速与上月增速基本持平,M1和M0增速回升,表明货币政策仍在向适度宽松方向的要求运行,但需要关注的还是M1增速仍还比较缓慢。

金融机构贷款余额增速持续回落,5月末金融机构人民币各项贷款余额同比增长7.1%,比4月末增长7.2%回落0.1个百分点,4月末增速比3月末增速回落0.2个百分点,金融机构人民币各项贷款余额增速持续回落。金融机构人民币贷款余额增速虽然持续回落,但由于幅度不大,仍保持了稳定的运行态势。

(作者系我会副会长)